专题:贯彻中央经济工作会议精神 推动行业高质量发展(上)

编者按:

2025年底召开的中央经济工作会议,锚定“稳中求进、提质增效”总基调,部署了今年经济工作的八项重点任务:一是坚持内需主导,建设强大国内市场;二是坚持创新驱动,加紧培育壮大新动能;三是坚持改革攻坚,增强高质量发展动力活力;四是坚持对外开放,推动多领域合作共赢;五是坚持协调发展,促进城乡融合和区域联动;六是坚持“双碳”引领,推动全面绿色转型;七是坚持民生为大,努力为人民群众多办实事;八是坚持守牢底线,积极稳妥化解重点领域风险。

中国消费品质量安全促进会组织会员单位认真学习和贯彻落实中央经济工作会议精神,结合全国市场监管工作会议精神,围绕做强国内大循环、发展新质生产力、激发高质量发展的动力活力等任务和举措,分析如何将制度优势、市场优势、科技优势、产业优势转化为发展优势,以高质绿色发展的实际成效为“十五五”开好局、起好步。

为了更好地支撑市场监管总局中心工作,服务会员单位,《消费指南》特设“贯彻中央经济工作会议精神 推动行业高质量发展”专题,展示会员单位在新的一年如何在实际工作中贯彻落实中央经济工作会议精神,向提质攀高,实现从“以量定价”到“以质定价”、不再“内卷外溢”,以及从“中国制造”到“中国创造”的转变,以更高标准、更实举措、更优服务做强做大企业,拓展内需增长新空间,积极参与国际竞争,推动行业健康可持续发展。

本刊将分上下两期刊登这组文章。

宋言格 宁德时代新能源科技股份有限公司 政府事务总监

卢家怿 宁德时代新能源科技股份有限公司 产品安全主任专员

张毓灵 宁德时代新能源科技股份有限公司 政府事务经理

【摘要】锂离子电池(以下简称“锂电”)是交通电动化与新型储能体系的关键“能量底座”,其性能与一致性直接决定终端系统的可靠性水平与安全边界。近年来,在规模扩张与技术路线趋同的叠加作用下,我国锂电产业出现结构性过剩;当国内需求阶段性触顶后,过剩产能通过更激进的报价与更快的交付节奏向海外转移,“内卷外溢”现象越来越严重。当前,锂电行业“内卷外溢”的影响并不止于利润压缩,价格战与交期压缩挤出质量与合规冗余,使材料降本、工艺窗口收窄与验证周期缩短更易叠加为“低价、低配、低质”的尾部事件。面对海外市场在准入标准、合规证据链、产品责任与召回机制方面更为严格的要求,事故样本易在舆论、监管与法律程序的联动下被放大并固化负面认知,进而抬高产品审查强度与隐性成本,削弱出口消纳能力并形成“内卷反噬”。本文意在指出,锂电行业内卷的持续化与外溢化由市场价格锚定、规模导向激励与监管边界弹性共同强化;当价格竞争侵入质量与合规边界,风险将以事故、召回、保险与监管等方式集中兑现,并在海外复杂情境下被进一步放大。治理关键不在“止价”,而在“管住质量、让质量可定价”,以海外风险治理为抓手,通过证据链管理、变更控制与系统级验证,将质量成本显性化并回传至国内竞争规则,推动行业由被动价格出清转向主动以质量胜出。

【关键词】锂离子电池;“内卷式”竞争;产能过剩;价格战;质量风险

引言

全球能源转型与交通电动化持续推进,锂电凭借成熟的产业化基础与综合性能优势,成为新能源汽车与新型储能的关键支撑。但“高增长”往往伴随“高强度竞争”的结构性压力,我国锂电产业在前期快速扩张过程中形成显著规模效应,同时,也累积了同质化扩产与边际需求放缓之间的矛盾,进而表现为价格中枢下移、交付节奏压缩与交易条款趋严等一系列竞争形态。在上述背景下,“内卷外溢”逐步成为可观察的产业现象。当国内阶段性需求被填满、供给持续宽松时,过剩产能需要通过出口或海外订单消纳。为争夺订单,部分主体采取更激进的报价、更短的交付周期与更强的条款约束,将竞争压力从价格端进一步传导至材料选择、工艺窗口、验证周期与售后保障等环节。与“把货卖出去”不同,海外市场在准入标准、合规证据链、产品责任与召回机制方面更为严格。一旦发生质量争议或安全事件,舆论、监管与法律程序往往叠加放大,直接影响我国锂电产业整体声誉、再投标能力与持续供货稳定性。

低质风险不宜被简化为“个别企业的道德风险”,更应被视为在特定供需结构与激励约束条件下更易出现的系统性尾部事件。当利润空间被挤压、质量冗余被削薄、合规投入被延后,风险便可能沿供应链与市场链条扩散,并在海外情境中被快速固化为“低价低质”的负面认知,进而抬高准入门槛与隐性成本,形成对出口消纳能力的反噬。

面向“十五五”时期高质量发展要求,顶层设计已将培育新质生产力、建设现代化产业体系、畅通国内大循环与全国统一大市场作为重要着力点,并明确提出要综合整治“内卷式”竞争,推动竞争秩序回归效率与创新导向。基于此,本文聚焦三个问题:一是内卷背景下低质风险生成的内在机理与边界条件是什么;二是哪些关键薄弱环节会将竞争压力转化为可见的质量与安全事件;三是如何以质量可证据化为核心,通过标准、抽检、追溯与责任闭环构建跨境情境下的风险防线,并以海外风险治理的刚性约束倒逼国内质量底线抬升,进而实现“反内卷、保利润、提品质”的结构性转向。

1 我国电池产业“内卷外溢”现实表征

国内供需阶段性宽松、同质化扩产叠加价格战加剧,使锂电行业“内卷式”竞争持续深化,并加速向海外复制。竞争逻辑已由动力电池扩展至储能电池、系统集成以及上游材料与制造环节,呈现“全链条承压—低价换量—条款加码”的共性样态。

1.1 供需错配与同质化扩产:价格“内卷”的形成

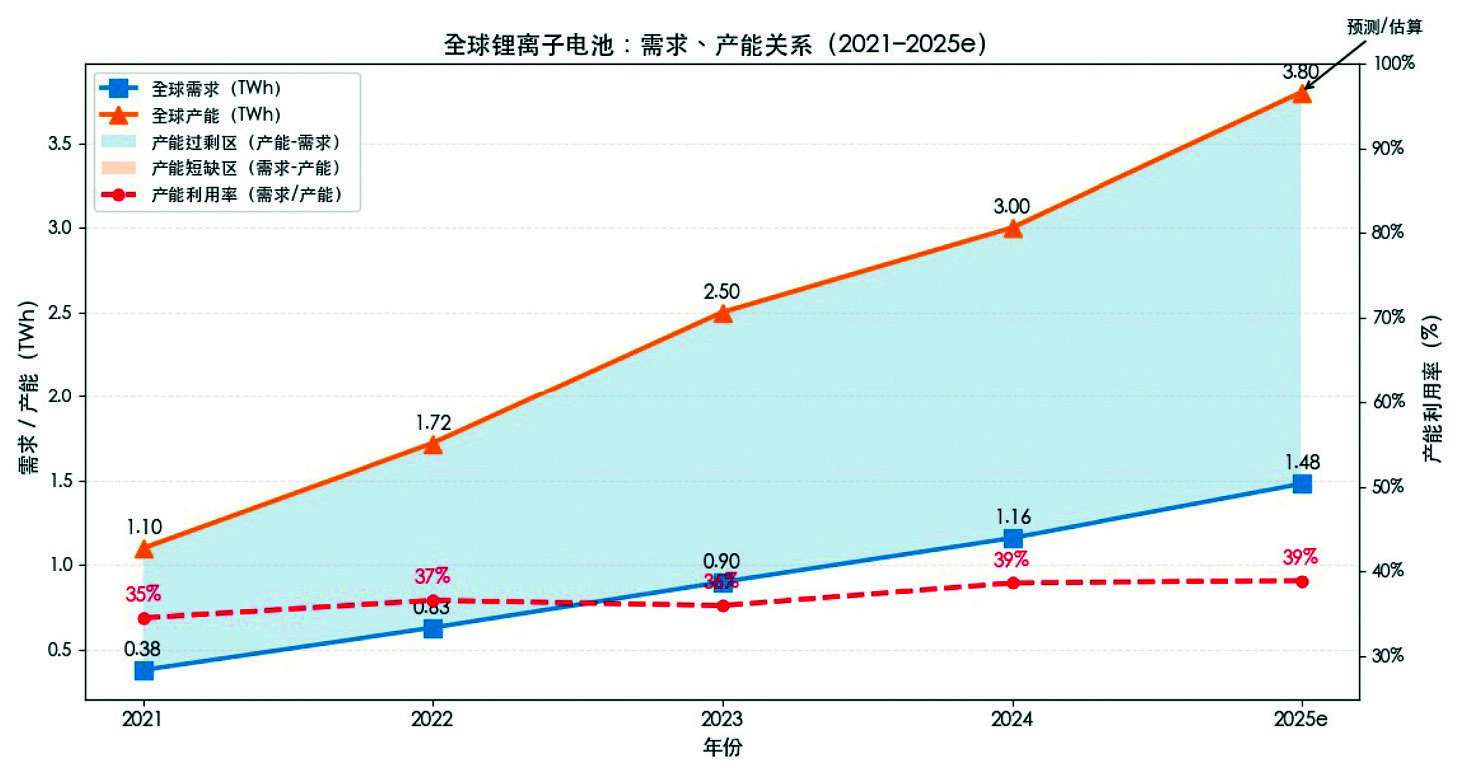

图 1 全球锂离子电池需求与产能关系图

全球供给宽松强化“以价换量”的外部环境。行业公开统计显示,2024年全球已投产电芯产能约3TWh(30亿度电,TWh太瓦时,),超过同期需求2.5倍[1],2025年预计产能将达到3.8TWh[2](图1),供需关系持续维持高位宽松。

2024年我国锂电总产量约1170GWh(吉瓦时),而国内消纳端装机量仅645GWh[3],国内供给显著大于需求,出口成为重要“分流阀”。储能端过剩则更为突出,2024年国内储能电池新增规划年产能1116.38GWh,新增装机量仅约101GWh[4];2025年前6月新增84个储能电池制造项目、设计年产能1124.7GWh,同期新增投运仅56.12GWh。供需错配推动价格与交付竞争同步加码,且过剩压力更易通过出口“找出路”,使国内内卷在海外更快复制为更激进报价、更紧交期与更硬条款,从而压缩验证与抽检窗口,抬升尾部风险暴露概率。

然而矛盾的要点并非单一的“产能多”,而在于同质化产能集中释放。以磷酸铁锂(LFP)为例,上游材料扩产快于需求释放,2024年国内LFP正极产能约470万吨、产量约230万吨,行业开工率约50%,供给宽松使材料与电芯价格更易贴近成本线[5]。下游装机结构也继续向LFP集中:2024年国内LFP装车约409GWh、占比约74.6%,订单进一步涌入“规格更统一、可比价更强”的主流赛道[6]。在产品同质化加深的情况下,企业难以靠性能形成稳定溢价,竞争要素被压缩为规模、交付与成本。一旦开工不足,中尾部为摊薄固定成本更易“以价换量”,从而陷入“扩产—开工不足—降价抢单—价格再下探”的自我强化循环,固化内卷态势。

1.2 内卷下的价格竞争:出口“量增价降”

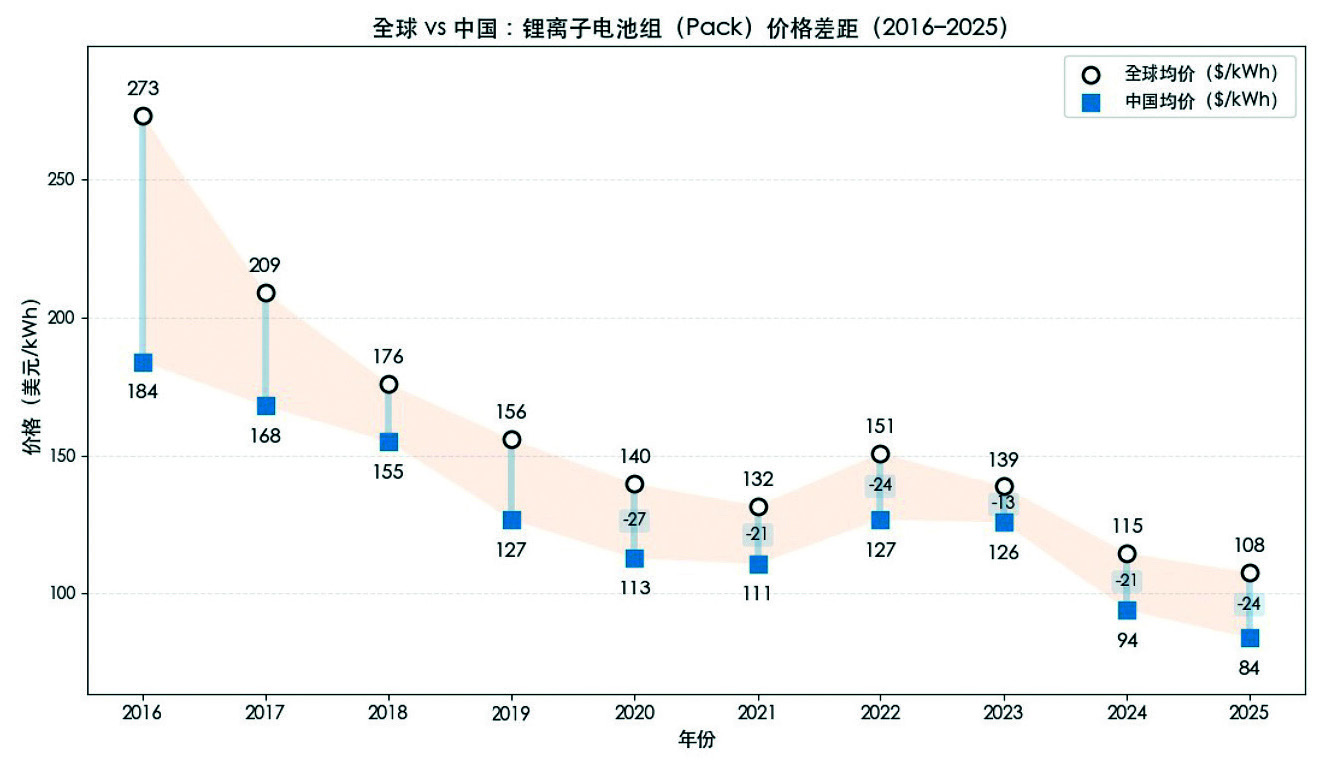

图 2 中国与全球锂离子电池组价格对比图

原材料价格下行与行业竞争叠加使电池价格持续下探(图2)。数据显示,2024年全球均价降至115美元/kWh(千瓦时),同比下降20%,为2017年以来最大跌幅。其中,中国市场均价94美元/kWh,比美国、欧洲分别低31%和48%,2025年进一步下降至84美元/kWh[7]。在全球市场上显著的成本优势。推动我国企业以更激进的价格策略抢占海外市场。储能领域低价竞争尤为突出:储能电池价格由2022年超1.3元/Wh(瓦时)快速降至2024年的0.37~0.5元/Wh,逼近甚至低于企业实际生产成本[8]。

低价优势虽然使电池出口量上升,但出口总额反而下降。2024年中国锂电出口总量达到39.14亿只,同比增长8.1%;但出口总额仅为611.21亿美元,比2023年的650.04亿美元下降约6%。动力电池出口亦出现“增速换挡”:2023年出口量127.4GWh,同比增速87.1%;2024年累计出口约133.7GWh,累计同比增速回落至约5%[9]。从“高速扩张”转向“低速增长”,意味着企业更依赖低价与高周转维持出货,质量与合规冗余空间更容易被挤压。

2 电池产业“内卷式”竞争潜在风险

目前,电池行业压力已不再局限于利润端的持续收缩,而呈现出由价格端向交付端、质量端、合规端与服务端扩散的趋势。过度价格竞争在客观上为低端、低质供给提供了生存空间,并可能形成跨环节、跨区域的风险外溢通道。一旦价格竞争突破质量与合规边界,相关风险将以事故、召回、保险与监管强化等形式集中兑现,并在海外复杂工况与舆论环境中被放大,进而影响我国企业的市场准入与品牌信誉。

2.1 过度降本:材料薄型化与工序压缩带来的隐患

行业内出现更为激进的降本策略,例如铜箔厚度由6μm(微米)下探至4.5μm,隔膜涂覆量及粘结层削减约10%~20%。材料薄型化有助于提升能量密度与单位成本表现,但同时对涂布、辊压、洁净度控制与在线检测能力提出更高要求;若质量门控与验证强度未同步提升,热失控容限、循环一致性等安全裕度可能下降。工艺端的时间压缩风险更为直接。化成/老化环节承担SEI膜(固体电解质界面膜)形成稳定与早期缺陷筛除等关键功能,且通常占电芯制造成本约1/3[10]。若以缩短老化、简化静置或弱化筛检实现降本,缺陷更易“带病出厂”,进而引发系统性一致性劣化并抬升热安全风险,后续在系统集成与运行工况中被进一步放大。

2.2 缺陷事件易被舆论定性:“事故抬头”与“高市占”叠加的放大效应

统计显示,2017年11月至2024年9月,全球累计发生储能电站火灾事故约90起,其中仅2023年至2024年便出现了70余起,频率加速上扬[11]。与此同时,2024年全球储能电池出货369.8GWh,中国企业占比93.5%(345.8GWh),2025年上半年进一步提升至94%以上[12]。在事故数量上升与市场份额高度集中叠加的情况下,单点质量波动更易被外部解读为供应链系统性风险,并触发更高强度的审视与追责。在此基础上,海外市场对事故样本的认知形成速度快,一旦负面样本被传播,容易固化为“低价低质”标签。例如2024年8月,韩国仁川地下停车场奔驰EQE自燃并波及大量车辆事件,媒体披露电池来源中国并引发监管关注。即使事故原因尚待技术结论,相关品牌与我国产业形象仍将先行受损,进而对后续市场拓展产生不利影响。

2.3 质量风险外溢:合规要求趋严与成本上行

目前国际市场安全合规门槛总体更高,“以价换量、轻验证”路径难以持续适配。美国UL 9540A(储能系统热失控火灾蔓延评估试验方法)强调热失控不蔓延并进行多级试验评估;欧盟新电池法强化碳足迹、回收与系统安全性能;中东亦同步推动采用IEC(国际电工委员会)、UN(联合国)等相关体系标准。国内虽将于今年实施更严格的GB 38031-2025《电动汽车用动力蓄电池安全要求》标准,但系统级验证仍相对薄弱。2025年我国多家消费类电池企业因充电宝产品存在潜在过热风险,被美国CPSC(消费品安全委员会)强制召回逾百万件并暂停销售[13],表明“变更控制不足—验证不足—合规追责”链条已具现实性。同时,事故也推升保险与运营成本。2021年美加废物处理机构损失约12亿美元;2022年美加相关火灾报告390起[14];英国从2022年约689起增至2024年1330起(+93%)[15]。在再保险收紧背景下,大型制造企业年度保费可高达1000万美元,并且重大事故后保费可上调50%至300%[16]。叠加欧盟碳足迹等新规,我国锂电产品价格优势将被进一步稀释。

3 供需错配、激励偏好、边界弹性导致“内卷”

我国电池产业正由“技术扩张驱动期”进入“结构竞争调整期”。在技术路线趋于收敛、供给持续宽松的背景下,竞争变量更易从研发指标转向成本、交期与投标效率等“可量化要素”,并通过招采规则、投资偏好与规则边界的弹性共同放大,形成可持续的向下竞争结构。

3.1 技术路线收敛与招采机制固化:同质化竞争加剧

当多数供方跨过“可用性能门槛”后,差异化更难形成可被采购方认可的溢价,采购评价更容易回归单价、交期、账期与违约条款等显性指标。在实践层面,“最低价中标”仍是大量招标的主导逻辑。对重庆、合肥、宁波等地公开集中采购文件的梳理显示,2024年动力电池单位Wh报价下探至0.35~0.4元/Wh,较2023年下降20%~25%,评分权重亦出现结构性变化,价格响应、交付周期、本地化配套比例在部分项目中合计权重超过50%。在此框架下,一致性、安全与验证投入即便对长期可靠性至关重要,也难在短期招采中转化为可计价的竞争优势,企业被推向“以价换量、以快换量”的低差异均衡,进而强化了行业的价格锚定与同质化竞争。

3.2 政策与资本偏好“规模可视性”:扩产冲动被放大

在供需偏宽的格局中,扩产更容易获得“快变量”反馈(产能、出货、份额、利用率)以及政策与资本的即时响应,而过程能力、质量体系成熟度与全生命周期责任等“慢变量”难以被迅速定价。当现金流与产线利用率承压时,“压价抢单—缩短交付—压缩验证”的策略更具短期激励相容性,既能提升中标概率、维持产线运转,也能在短期财务口径上呈现“规模增长”。电池行业制造废品率普遍在5%至10%之间,成品失效率多处于PPM(百万分之一)级,远高于头部企业宁德时代的PPB(十亿分之一)级缺陷率水平,这种质量能力的分化在“规模可视、质量隐性”的评价结构中很容易被掩盖,从而进一步放大非头部企业以更激进成本与交付策略换取订单的冲动。

3.3 标准与监管缺乏“硬边界”:降本更易逼近安全极限

当规则执行强度、抽检覆盖率、追溯深度与责任成本存在弹性空间时,降本更容易从“效率优化”滑向“冗余削减”,并在材料变更、工艺参数调整、验证抽样与一致性门控(削弱关键工序的质量放行关口,降低不合格拦截与隔离处置力度)等关键环节体现为“缩短验证—降低抽检—弱化门控”的组合策略;若缺少刚性变更审查机制与证据链要求,短期竞争优势往往来自对安全与一致性冗余的切削,而当这种做法被市场选择并扩散后,会将行业策略集合整体推向更低价区间,形成自我强化的向下螺旋。将于今年7月1日实施的GB 38031-2025标准,虽强化了动力电池系统级安全要求,如热失控后“不起火不爆炸”等,但其主要面向车用动力电池系统,对出口储能系统、工业用途电池组、模组/Pack(整包)级跨场景产品的覆盖与执行频次仍可能存在缺口;另外在边界不够硬、执行不够密的领域,成本竞争更容易逼近安全极限并产生外溢风险。

4 以海外风险倒逼质量底线抑制“内卷”

治理内卷的关键不在“止价”,而在于管好质量,并让质量可定价。当质量无法被证明、无法被交易规则识别,行业就会继续向“更便宜但更不可控”的供给倾斜,价格难以触底、内卷难以自愈。相比如今的国内市场,海外市场的合规与事故成本更刚性、兑现更集中,是倒逼机制最强的外部约束,即从海外风险治理入手,把证据链、变更控制与系统验证做实,可将质量成本显性化并回传至国内竞争规则,从而反向缓解内卷。

4.1 把零散风险做成“底账”,让低质供给难以靠低价穿透

先做实海外风险监测,才能“看得见”质量差异。将境外事故、重大召回、监管调查、保险拒赔/费率异常、一致性异常等集中归集,形成统一口径的风险底账、阈值分级与预警简报,把信号从“舆情碎片”变成“可研判输入”。底账越清,越能将风险提前反映到报价、条款与准入上,企业就越难再靠压缩验证和过程投入去换订单。

4.2 把证据链标准化,质量才能进入选择与定价

仅有监测不够,必须把事故上报与证据链要素固化为硬规则,形成“可追溯、可核验、可复盘”的交付物。外部节点正在把这种要求写死:欧盟电池法规下,电动汽车电池碳足迹声明已于2025年2月18日进入强制阶段;电池护照要求自2027年2月18日起适用。这意味着没有统一证据口径与可审计数据链,就只能用更低报价对冲审查与不确定性溢价,回报不可能稳定。

4.3 把成本前置到过程,推动质量

出清而非价格出清最后要把处置做成闭环能力,通过跨环节联动核验将责任与成本“及时兑现”,斩断“降质换单”的路径。海外一旦发生事故,客户技术核验、第三方鉴定、监管与保险往往同时启动;若证据链缺失,处置周期与综合成本被放大,并回传为更严条款、更高保费与更低成交价。雪佛兰Bolt电动车约20亿美元量级的召回补偿安排,就是集中回收成本的例子。同时,欧盟电池供应链尽职调查义务的适用时间被整体顺延至2027年8月18日,配套指南发布时间同步调整至今年7月26日,使窗口清晰落在“2026定规则、2027硬落地”上。越晚补课,越只能用更低价格去覆盖合规与风控不确定性,内卷更深;越早把监测—上报—核验跑通,越能让质量进入规则、形成溢价与准入优势,推动行业从被动价格出清转向主动质量出清。

5 以“监测—上报—联动核验”补齐海外风险治理能力

海外风险治理的意义不仅在于“守住出口”,更在于通过更刚性的外部约束,将质量与责任成本显性化并回传至国内,形成对内卷的反向纠偏。需要围绕“监测—上报—核验”三件事,先把风险底账做实、证据链做全、处置闭环跑通。

5.1 海外风险监测与分级预警:形成可研判的底账

建设统一数据库与风险底账,集中归集一致性异常、境外事故、重大召回、保险拒赔/费率异常与当地监管调查等事件,建立分级阈值与触发规则,形成风险简报、重点市场提示与专项通报机制,把零散信息转化为可执行的预警信号。

5.2 境外事故上报与证据链规范:确保可追溯、可核验、可复盘

建立境外事故上报统一流程与时限要求,配套标准化证据链要素与材料口径(现场影像、第三方鉴定、监管文件与处置记录等),并嵌入分级处置与复盘要求,提升追溯效率与责任闭环能力。

5.3 风险信息共享与联动核验:把处置做成闭环能力

完善跨环节信息共享与联动核验机制,围绕出口主体与批次流向追溯、事故技术核验与风险提示形成常态化协同,对重大敏感事件实行快速核验与协同研判,形成“可启动、可跟踪、可复盘”的闭环处置链条。

6 结论与展望

我国锂电产业在供需阶段性宽松与同质化扩产背景下,竞争要素从性能创新转向价格、交期与条款,推动“内卷外溢”并将压力传导至材料选择、工艺窗口、验证强度与售后责任等关键环节。低质风险并非个别主体的偶发偏差,而是在利润被挤压、质量冗余被削薄、合规投入被延后的激励结构下更易出现的系统性尾部事件。在海外情境中,这类风险会被监管、舆论、法律与保险机制放大并集中兑现,进而反噬出口消纳能力、抬升隐性成本、固化“低价低质”认知。

面向“十五五”高质量发展与综合整治“内卷式”竞争的政策导向,破局路径不在“止价”,而在以海外刚性约束倒逼国内质量底线抬升,让质量“可证据化、可核验、可定价”。围绕“监测—上报—联动核验”补齐跨境风险治理能力,把风险底账做实、证据链做全、处置闭环跑通。只有这样才能斩断“降质换单”的可行性,推动行业从被动价格出清转向主动质量出清。

2026—2027年将成为规则口径与硬约束落地的关键窗口期,越早完成数据可追溯、变更受控、系统验证与责任闭环的底层能力建设,越能把合规不确定性从“折价项”转化为“准入与溢价项”,实现“反内卷、保利润、提品质”的结构性转向,并为我国锂电产业在全球市场的长期信誉与可持续竞争力奠定基础。

参考文献

[1] BloombergNEF. Lithium-Ion Battery Pack Prices See Largest Drop Since 2017, Falling to $115 per Kilowatt-Hour: BloombergNEF[EB/OL]. 2024.

[2]BloombergNEF. Electric Vehicle Outlook 2025: Executive Summary[EB/OL]. 2025.

[3] 工业和信息化部. 2024年全国锂离子电池行业运行情况[EB/OL]. 2025.

[4] 中国储能网. 谁在牌桌、谁将出局?电芯厂商产能拉满能否持续,关键在2026![EB/OL]. 2025.

[5] 上海有色网(SMM). 2024年磷酸铁锂产量再破新高!一文速览全年行业解析[SMM分析][EB/OL]. 2025.

[6] 中国汽车动力电池产业创新联盟. 2024年12月动力电池月度信息[EB/OL]. 2025.

[7] BloombergNEF. 各年度电池价格公开稿汇总. 2016-2025.

[8]Energy-Storage. News. 2025.

[9]中国海关. 锂离子电池出口数据统计结果. 2024-2025.

[10] Wan F, Liu Q, Kong W, et al. High-Sensitivity Lithium-Ion Battery Thermal Runaway Gas Detection Based on Fiber-Enhanced Raman Spectroscopy[J]. IEEE Sensors Journal, 2023, 23(7): 6849-6856.

[11] 袁帅, 崔煜杰, 程东浩, 台枫, 吴金中. 2017—2024年全球电化学储能电站火灾爆炸事故统计分析[J]. 储能科学与技术, 2025, 14(6): 2362-2376. DOI:10.19799/j.cnki.2095-4239.2024.1151.

[12]EVTank , 伊维经济研究院, 中国电池产业研究院. 中国储能电池行业发展白皮书(2025)[R]. 北京: 北京伊维经济研究院, 2025.

[13] U.S. Consumer Product Safety Commission (CPSC). More than One Million Anker Power Banks Recalled Due to Fire and Burn Hazards; Manufactured by Anker Innovations[EB/OL]. 2025.

[14] Fogelman R. Li-ion Battery Fires Unfairly Cost Waste, Recycling and Scrap Operators Over $1.2 Billion Annually[EB/OL]. Waste360. 2021.

[15] QBE. Fires caused by lithium-ion batteries double in two years[EB/OL]. 2025.

[16] Salgenx. Large-Scale Lithium Batter y Energ y Storage: A Focus on Product Liability and Site Insurance Costs[EB/OL]. 2026.

声明:

本网注明“来源:中国消费品质量安全促进会”的所有作品,版权均中国消费品质量安全促进会,未经本网授权不得转载、摘编或利用其他方式使用上述作品。已经本网授权使用作品的,应在授权范围内使用,并注明“来源中国消费品质量安全促进会”。违反上述声明者,本网将追究其相关法律责任。若需转载本网稿件,请致电:010-59196582。

本网注明“来源:XXX(非中国消费品质量安全促进会)”的作品,均转载自其他媒体,转载目的在于传递更多信息,并不代表本网赞同其观点和对其真实性负责